2022.10.19

65歳の方々必見!在職定時改定について解説します!

2022年4月に「年金制度改正法」が施行され、その中でも在職中における年金受給の仕組みについて改正点があります。この記事では、老齢厚生年金の支給要件や支給額をおさらいするとともに老齢厚生年金の在職定時改定について説明していきたいと思います。

老齢厚生年金とは?

老齢厚生年金は老齢給付の1つで、65歳に達した時点で支払われます。日本の公的年金制度では国民全員が受け取ることができる老齢基礎年金に加え、サラリーマン等は、この老齢厚生年金を受け取ることができます。また、老齢厚生年金は、国民年金の老齢基礎年金の受給期間(10年)と同じ期間を満たしていることを前提として支給されます。

老齢厚生年金の特別支給とは

1985年の法改正で老齢厚生年金の受給開始年齢の引き上げを受け、一部の人が、60歳から年金を受給できるようにするための経過措置になります。老齢厚生年金の特別支給を受け取るには、以下の要件を満たす必要があります。

・被保険者期間が1年以上あること

・年齢が65歳未満であること(原則60歳以上)

特別支給の老齢厚生年金の支給開始年齢

特別支給開始年齢は生年月日に応じて段階的に引き上げられ、昭和16年4月2日生まれの者から20年(昭和36年)で終了するように定められています。

また女性の支給開始年齢の引き上げは、男性より5年遅れで読み替えます。

①昭和16年4月1日以前生まれの者

60歳から65歳までの間、報酬比例部分と定額部分が支給されます。

②昭和16年4月2日~昭和24年4月1日の者

報酬比例部分は、60歳から支給されますが、定額部分の支給開始年齢は生年月日によって61歳から64歳となります。

昭和16年4月2日~昭和18年4月1日まで:61歳から

昭和18年4月2日~昭和20年4月1日まで:62歳から

昭和20年4月2日~昭和22年4月1日まで:63歳から

昭和22年4月2日~昭和24年4月1日まで:64歳から

③昭和24年4月2日~昭和28年4月1日生まれの者

60歳から65歳までの間、報酬比例部分のみが支給されます。

④昭和28年4月2日~昭和36年4月1日生まれの者

定額部分はなく、報酬比例部分の支給開始年齢が生年月日によって、61歳から64歳となります。

昭和28年4月2日~昭和30年4月1日まで:61歳から

昭和30年4月2日~昭和32年4月1日まで:62歳から

昭和32年4月2日~昭和34年4月1日まで:63歳から

昭和34年4月2日~昭和36年4月1日まで:64歳から

⑤昭和36年4月2日以降生まれの者

60歳前半の老齢厚生年金はなくなり、支給開始は老齢基礎年金と同じ65歳からとなります。

老齢年金の額

まず、特別支給の老齢厚生年金は、以下の要素で構成されます。

年金額=報酬比例部分+定額部分+(加給年金額)

※報酬比例部分とは年金額の計算の基礎となるもので、年金の加入期間や過去の報酬等に応じて決まります。

次に、老齢厚生年金の額は、以下の要素で構成されます。

年金額=報酬比例部分+経過的加算額+(加給年金額)

※経過的加算額とは国民年金の老齢基礎年金の額に反映されない20歳前及び60歳以後の厚生年金保険の被保険者期間を補う経過措置として、特別支給の定額部 分の額から老齢基礎年金の額を控除した額となります。

※加給年金額とは、厚生年金の加入期間が20年以上または特別支給の老齢厚生年金、または 65歳以後の老齢厚生年金の受給者が、65歳未満の配偶者を扶養しているときに受給することができます。

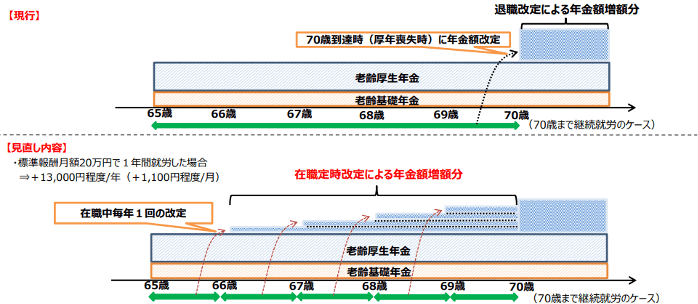

退職時改定について

一定の加入歴がある時、65歳になると老齢厚生年金を受け取ることができます。したがって、基本的に65歳以上の社員は給与と年金を受け取ることができます。

年金額について、現状では在職中に年金額を改定する制度がなく、退職時及び厚生年金被保険者の資格が喪失する70歳になった時に、老齢厚生年金の額が改定されるため(退職時改定)、65歳以降も働いていた場合の、厚生年金加入分の年金額への反映に時間がかかるという問題が有りました。

つまり、厚生年金に加入しつつ66歳以降も働き続けた場合、厚生年金保険料が年金額に反映されるのは、70歳に到達するか、退職してからということになります。

以上のことから、今まで、65歳以上の高齢社員の方々にとっては、長く働いたとしても、70歳に到達するか、退職しない限りは年金に金額が反映されないため、働くモチベーションを低下させる要因となる制度であると懸念されてきました。

そこで、今回新たに厚生年金の在職時改定という制度が新設されました。

次はこちらの改正後について説明します。

新設された「在職定時改定」とは

2020年5月に成立した「年金制度改正法」により「在職定時改定」の制度が新たに設けられ、2022年4月から施行されます。この制度は、年金をもらいながら働く65歳以上の社員が恩恵を受けられる制度です。ここでは「在職定時改定」とはどのような制度なのかを解説します。

「在職定時改定」は、65歳以上のすべての在職中の被保険者に関わる制度です。背景として、高年齢者雇用安定法の施行などにより、企業で70歳までの継続雇用が努力義務となったことから、「退職する前から年金額改定が必要」という議論が高まり、在職定時改定の制度が導入されることとなりました。

「在職定時改定」は、65歳以上の在職中の老齢厚生年金受給者について、年金額を毎年10月に改定し、それまでに納めた保険料を年金額に反映する制度です。これまでは、退職等により厚生年金被保険者の資格を喪失するまでは、老齢厚生年金の額は改定されませんでした。しかし、在職定時改定の導入により、就労を継続したことの効果を退職を待たずに早期に年金額に反映することで年金を受給しながら働く在職受給権者の経済基盤の充実が図られます。

[厚生労働省]年金制度改正法(令和2年法律第40号)が成立しました

年金制度改正法により、「在職定時改定」の制度が新たに導入される2022年4月以降は、65歳以上で仕事を継続しながら厚生年金に加入し、老齢厚生年金の受給資格もある場合、毎年決まった時期に年金額が改定されるようになります。具体的には、毎年9月1日の時点で「厚生年金に加入している」場合、その前月である8月までの加入実績を年金額に反映して増額し、10月(実際の支払いは12月)から増額された年金が支払われる、という仕組みとなります。

まとめ

今回新設される在職時改定は、退職や70歳到達を待たずに保険料が反映されるものでは有りますが、年金、給与双方の収入を得ている方は、給与額によっては、年金額が調整される事が有ります。従来は、退職や70歳到達でしか、年金額の変更は有りませんでしたが、今後は在職中にも受け取る年金額が変動する事になりますので注意が必要です。